各種税務(法人・個人・相続)、事業再生(事業計画作成)・M&A支援・株式上場(IPO)支援・株価算定・事業承継等のコンサルティングはお任せください。

受付時間 | 9:30~18:00 |

|---|

定休日 | 土曜・日曜・祝日 |

|---|

M&A支援

企業・事業の買収・売却において、会計・税務・財務の専門家として各種サービスを提供しています。

M&Aにかかるサービス内容として①M&Aにおけるファイナンシャルアドバイザリー業務、②財務・事業デューデリジェンス、③事業価値・株式価値算定(バリュエーション)、の各業務を提供しています。

弊事務所のグループ会社である、㈱リライズパートナーズ・MARCSコーポレートアドバイザリー㈱・Curation Partners LLPもそれぞれM&Aに関するサービスを専門としており、各社に所属する会計士・税理士・弁護士等と連携し、日本国内のみならず海外の買収案件のサポートを行っております。

サービス内容

①ファイナンシャルアドバイザリー

M&Aにおいて発生する、下記業務を一貫して行います。

・買収希望企業・売却希望企業のマッチング

・ストラクチャーの検討

・M&Aにおけるスケジューリング

・事業価値・企業価値算定(バリュエーション)

②財務・税務デューデリジェンス

M&Aにおいて重要となる財務・税務に関する調査(財務・事業デューデリジェンス)を行い、報告書を提出します。

①のファイナンシャル・アドバイザリーと同時、又はデューデリジェンス単独のいずれでも対応可能です。

売上高数千万円~数百億円程度の大企業まで対応可能です。

③事業価値・株式価値算定(バリュエーション)

M&Aにおける社内決議で必要となる、事業価値・株式価値算定書を作成します。

企業買収の前提として、どの程度の株価であれば買収金額又は売却金額として妥当であるかを算出し、買収又は売却の意思決定に参考となる情報提供を行うことも可能です。

報酬

報酬は、企業規模、業種、グループ会社数、事業数等によって異なりますので、ご相談ください。下記は報酬の下限値の目安です。

| ファイナンシャル・アドバイザリー | 50万円~ |

|---|

| 財務・税務デューデリジェンス | 30万円~ |

|---|

| 事業価値・株式価値算定(バリュエーション) | 30万円~ |

|---|

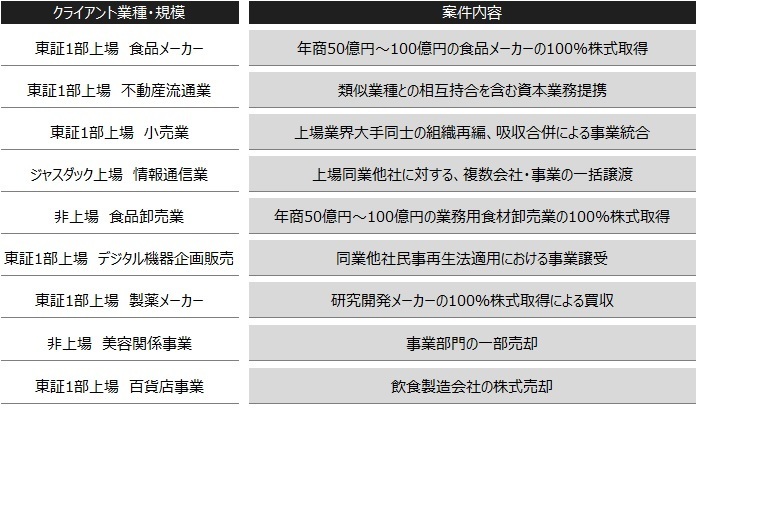

案件実績

弊事務所及びグループ会社が実施した案件、及び弊事務所代表者が過去に実施した案件の実績(抜粋)です。売上高数千万円の小規模案件から、売上高100億円超の法人まで幅広い案件実績を有しています。

ご相談は事業者ご自身から、又は取引金融機関様からいただく場合もございます。

いずれの場合でもお気軽にご相談ください。

まずはお気軽に無料相談・お問合せをご利用ください!

お問合せ・ご相談は、お電話またはフォームにて受け付けております。

メールでのお問合せは24時間受付けております。まずはお気軽にご連絡ください。

ご相談やお問い合わせは無料です。

受付時間:9:30~18:00

定休日:土曜・日曜・祝日